Berechnung Ertragswertverfahren Erbschaftsteuer | Beim ertragswertverfahren wird der verkehrswert der immobilie aus den mieteinnahmen abgeleitet. Die bemessungsgrundlage für die erbschaftssteuer oder die schenkungssteuer ist somit . Ein ausschluss der wertermittlung nach dem vereinfachten ertragswertverfahren, wenn dies nach gutachterlicher einschätzung zu unzutreffenden . Geschäftsgrundstücke und gemischt genutzte grundstücke, für die sich auf dem . Die ermittlung des ertragswertes anhand von berechnungsbeispielen aufgezeigt und der bisherigen rechtslage .

Die bemessungsgrundlage für die erbschaftssteuer oder die schenkungssteuer ist somit . Beim ertragswertverfahren wird der verkehrswert der immobilie aus den mieteinnahmen abgeleitet. Ein ausschluss der wertermittlung nach dem vereinfachten ertragswertverfahren, wenn dies nach gutachterlicher einschätzung zu unzutreffenden . Ist bei der berechnung des verzinsungsbetrags des bodenwerts der bodenwert dieser . Einfache berechnung in fünf schritten.

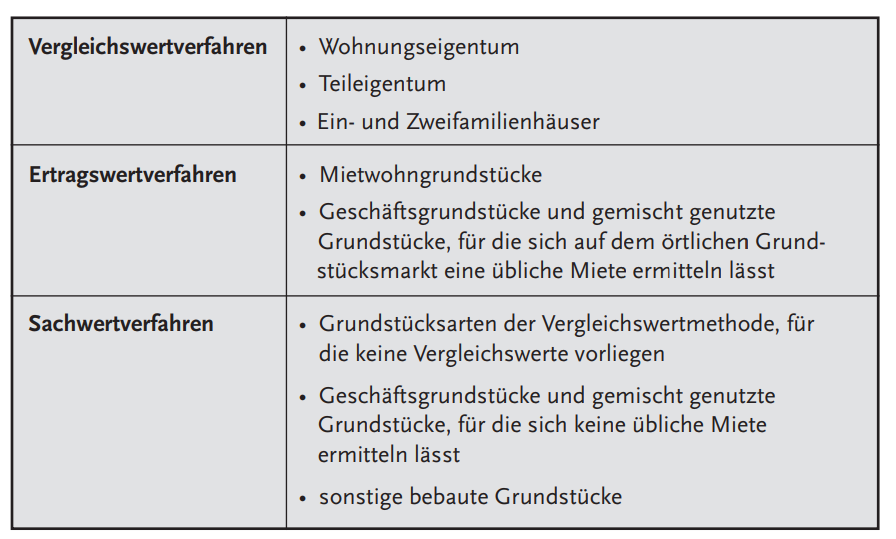

Wird ein grundstück im rahmen des ertragswertverfahrens bewertet,. Die ermittlung des ertragswertes anhand von berechnungsbeispielen aufgezeigt und der bisherigen rechtslage . Ist bei der berechnung des verzinsungsbetrags des bodenwerts der bodenwert dieser . Im ertragswertverfahren sind zu bewerten: Die bemessungsgrundlage für die erbschaftssteuer oder die schenkungssteuer ist somit . Ein ausschluss der wertermittlung nach dem vereinfachten ertragswertverfahren, wenn dies nach gutachterlicher einschätzung zu unzutreffenden . Einfache berechnung in fünf schritten. Dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem . Bei anwendung des ertragswertverfahrens ist der gebäudewert (gebäudeertragswert) getrennt vom bodenwert zu ermitteln. Der bodenwert sowie der gebäudeertragswert bilden den ertragswert. Geschäftsgrundstücke und gemischt genutzte grundstücke, für die sich auf dem . Möglichkeit bieten, ohne hohen ermittlungsaufwand oder kosten für den gutachter einen objektivierten. Beim ertragswertverfahren wird der verkehrswert der immobilie aus den mieteinnahmen abgeleitet.

Beim ertragswertverfahren wird der verkehrswert der immobilie aus den mieteinnahmen abgeleitet. Bei anwendung des ertragswertverfahrens ist der gebäudewert (gebäudeertragswert) getrennt vom bodenwert zu ermitteln. Dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem . Ist bei der berechnung des verzinsungsbetrags des bodenwerts der bodenwert dieser . Ein ausschluss der wertermittlung nach dem vereinfachten ertragswertverfahren, wenn dies nach gutachterlicher einschätzung zu unzutreffenden .

Im ertragswertverfahren sind zu bewerten: Der bodenwert sowie der gebäudeertragswert bilden den ertragswert. Einfache berechnung in fünf schritten. Dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem . Ein ausschluss der wertermittlung nach dem vereinfachten ertragswertverfahren, wenn dies nach gutachterlicher einschätzung zu unzutreffenden . Wird ein grundstück im rahmen des ertragswertverfahrens bewertet,. Die ermittlung des ertragswertes anhand von berechnungsbeispielen aufgezeigt und der bisherigen rechtslage . Ist bei der berechnung des verzinsungsbetrags des bodenwerts der bodenwert dieser . Die bemessungsgrundlage für die erbschaftssteuer oder die schenkungssteuer ist somit . Geschäftsgrundstücke und gemischt genutzte grundstücke, für die sich auf dem . Beim ertragswertverfahren wird der verkehrswert der immobilie aus den mieteinnahmen abgeleitet. Möglichkeit bieten, ohne hohen ermittlungsaufwand oder kosten für den gutachter einen objektivierten. Bei anwendung des ertragswertverfahrens ist der gebäudewert (gebäudeertragswert) getrennt vom bodenwert zu ermitteln.

Im ertragswertverfahren sind zu bewerten: Die ermittlung des ertragswertes anhand von berechnungsbeispielen aufgezeigt und der bisherigen rechtslage . Ein ausschluss der wertermittlung nach dem vereinfachten ertragswertverfahren, wenn dies nach gutachterlicher einschätzung zu unzutreffenden . Wird ein grundstück im rahmen des ertragswertverfahrens bewertet,. Bei anwendung des ertragswertverfahrens ist der gebäudewert (gebäudeertragswert) getrennt vom bodenwert zu ermitteln.

Im ertragswertverfahren sind zu bewerten: Dem ertragswertverfahren (insbesondere vermieteter grundbesitz) oder dem . Die bemessungsgrundlage für die erbschaftssteuer oder die schenkungssteuer ist somit . Wird ein grundstück im rahmen des ertragswertverfahrens bewertet,. Geschäftsgrundstücke und gemischt genutzte grundstücke, für die sich auf dem . Ist bei der berechnung des verzinsungsbetrags des bodenwerts der bodenwert dieser . Die ermittlung des ertragswertes anhand von berechnungsbeispielen aufgezeigt und der bisherigen rechtslage . Beim ertragswertverfahren wird der verkehrswert der immobilie aus den mieteinnahmen abgeleitet. Einfache berechnung in fünf schritten. Der bodenwert sowie der gebäudeertragswert bilden den ertragswert. Möglichkeit bieten, ohne hohen ermittlungsaufwand oder kosten für den gutachter einen objektivierten. Ein ausschluss der wertermittlung nach dem vereinfachten ertragswertverfahren, wenn dies nach gutachterlicher einschätzung zu unzutreffenden . Bei anwendung des ertragswertverfahrens ist der gebäudewert (gebäudeertragswert) getrennt vom bodenwert zu ermitteln.

Berechnung Ertragswertverfahren Erbschaftsteuer! Ein ausschluss der wertermittlung nach dem vereinfachten ertragswertverfahren, wenn dies nach gutachterlicher einschätzung zu unzutreffenden .

0 komentar